税制適格退職年金制度の移行について(1)

「移行の準備は、着々と!」

社会保険労務士

野口 秀希

「社長、そろそろ適格年金制度の移行にむけた準備にとりかかっては如何でしょう?」

「たしか適格年金の移行期限は、まだ5年も先のことだろう?まだまだ時間はあるし、その話はまだいいよ」

「…」

税制適格退職年金(以下、「適格年金制度」という)を採用している会社の社長と、適格年金制度の幹事会社との間では、よくこのようなやりとりがあります。しかし、このような考えをもっている社長は、必ずあとで少なからず問題を実感することになるでしょう。

1、適格年金制度からの移行、とは…

適格年金制度は、企業が退職金への備えとして、「掛金」という形で毎月一定額を「年金資産」という形で金融機関(生命保険会社や信託銀行等)に積立、将来の退職金支払へ備える制度です。企業にとっては、退職一時金の支払いが集中することなく計画的に積み立てることができ、従業員にとっても積み立てられた範囲において資金が保全されるので安心ということで、企業はこの制度を長きにわたって活用してきました。「小規模設立が可能」「掛金が全額損金算入される」点は、企業にとって大きなメリットでした。

しかし、不況により企業倒産が相次いだ際、「受給権の保護」が十分ではないこと等が問題視され、この制度に替わるものとして確定給付企業年金法や確定拠出年金法(俗にいう四〇一k)が相次いで制定されました。これに伴い、平成24年3月末までに、各企業は他制度へ移行しなければならなくなりました。

この移行期限までの期間が冒頭の社長の発言に出てきた「五年」という数字ですが、問題は、この「五年」という時間のとらえ方にあります。

2、適格年金制度からの要移行企業(契約社数)は、4万5千社!

企業年金連合会の発表によりますと、適格年金制度の契約社数は、平成17年度末時点にて、まだ4万5千社あると言われています。ピーク時(平成5年時点で92,467社)から比べれば半減していますが、残りを約5年ですべて移行しなければならないことを考えると、無視できない数字です。なぜならば、実際に移行を支援するのは金融機関であり、一社あたりの移行社数に置き換えると、会社によっては膨大な数になるためです。特に積極的に契約社数を増やしてきた生命保険各社の危機感は、尋常なものではありません。

3、「5年で間に合うか…」と危機感でいっぱいの金融機関

「各社に対して、移行に関する提案をするんですが、制度移行への機運が高まらず、本当に参っています…」

某生命保険会社の企業年金数理人が思わず漏らした一言です。

企業年金の移行には、退職給付債務の算定や財政検証等を行う「年金数理人」と、保険規約や官庁への承認等を担当する「規約担当者」という2つの専門家の存在が不可欠です。しかし、適格年金制度の契約社数に対しての人数不足は明らかであり、各社の年金制度の移行に対応すべく、各金融機関は人材の確保に必死になっていますが、両者共に非常に専門性が高いため、頭を悩ませています。今後、移行期限が近付けば近付くほど、彼らにかかる負担は増大し、おのずと移行に向けたサポートを受けることは難しくなります。

契約者(社)からすれば、「契約しているのだから、移行に向けたサポートを受けるのは当然だ」…。適格年金制度を導入している企業がそう思うのは当然ですし、私もそうあるべきだと思います。しかし、現実的には人間がやることであり、物理的に困難な状況に陥れば、移行に伴う仕事の質が低下する恐れもあるということを、適格年金制度を採用している企業の担当者は肝に銘じ、本腰を入れて取り組まなければなりません。

4、適格年金制度移行へのステップ

(1)年金財政検証

年金資産の積立状況を確認します。積立状況により、移行の選択肢が限定されてきます。

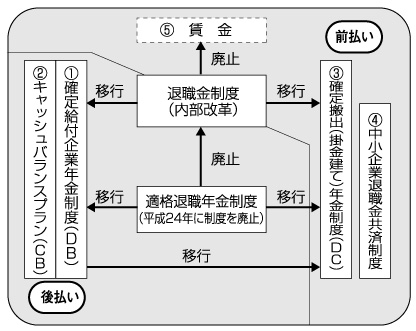

(2)移行先制度の選定

大きく「前払い」と「後払い」に分けて、次のように分類することができます。

|

(3)新制度設計

(4)労使交渉

(5)移行手続

今後、団塊の世代が続々と定年退職を迎え、年金財政を圧迫する要因になると言われています。まずは、幹事会社の金融機関の担当者に相談し、できるだけ早く移行に向けた具体的な行動をとることが肝要です。

次回は、移行に向けての具体的な選択肢について解説していきたいと思います。